Пять простых и эффективных способов повышения будущей пенсии

Руководство ПФР и Правительство страны продолжают раздавать гражданам советы по самостоятельному увеличению пенсионного обеспечения в старости. Возможно, рекомендации стоят внимания россиян, попробуем рассмотреть некоторые из них.

В частности, разберемся в советах, данных в официальных СМИ, которые предложило руководство Пенсионного фонда РФ гражданам, желающим получить достойное обеспечение старости.

Позиций несколько – самостоятельно накопить на старость, обратиться к способу софинансирования или поместить деньги в НПФ, следить за «белой зарплатой» и отчислениями, делать взносы в ПФР самостоятельно.

Выход на пенсию позже

В ПФР любезно напомнили, что при отсроченном выходе гражданина на заслуженный отдых его накопления будут больше и ежемесячные выплаты, соответственно, тоже возрастут. Допускается отсрочить выход на пенсию по старости на срок не более чем в 10 лет, а за каждый отсроченный год обещают давать прибавку в размере повышающего коэффициента.

Например, если женщина достигает возраста выхода на пенсию в 55 лет и первая уходит вовремя, а вторая с отсрочкой в 24 месяца при условии, что у обеих по 100 баллов, то:

- Уйдя на пенсию вовремя, россиянка за два года получит общую сумму выплат в размере 326281,08 рублей. С учетом ежегодной индексации это составит порядка 14986,25 рублей в месяц.

- Уйдя на отдых позднее, вторая россиянка недополучит эту сумму, однако с 01.01.2020 года ежемесячные выплаты с учетом индексации составят порядка 17063,6 рублей, что больше, чем в первом случае.

Чтобы вернуть недополученную за два года пенсию, человеку, ушедшему на отдых с отсрочкой, придется прожить еще 13 лет. Только после этого пенсионер станет получать больше, чем тот, кто вышел на заслуженный отдых по закону.

Повышение официальной заработной платы

Основная производная от состояния экономики – доходы населения, а пенсионные выплаты являются производной от заработной платы. Каждый работающий гражданин РФ уплачивает порядка 30% от оклада на взносы в страховые организации. Эти деньги должны идти на достойную пенсию, бесплатное медицинское обслуживание и пр. Но только при условии, что зарплата «белая».

Если работодатель выплачивает сумму минимального официального оклада, все остальное «в серую», то и страховые взносы тоже минимальные. Как итог – пенсия на уровне или ниже прожиточного минимума.

Второй вопрос по зарплате – начисление пенсионных баллов. Эти показатели напрямую зависят от официального дохода работника. Но неверно будет считать, что тут прямая зависимость.

Нюансы следующие:

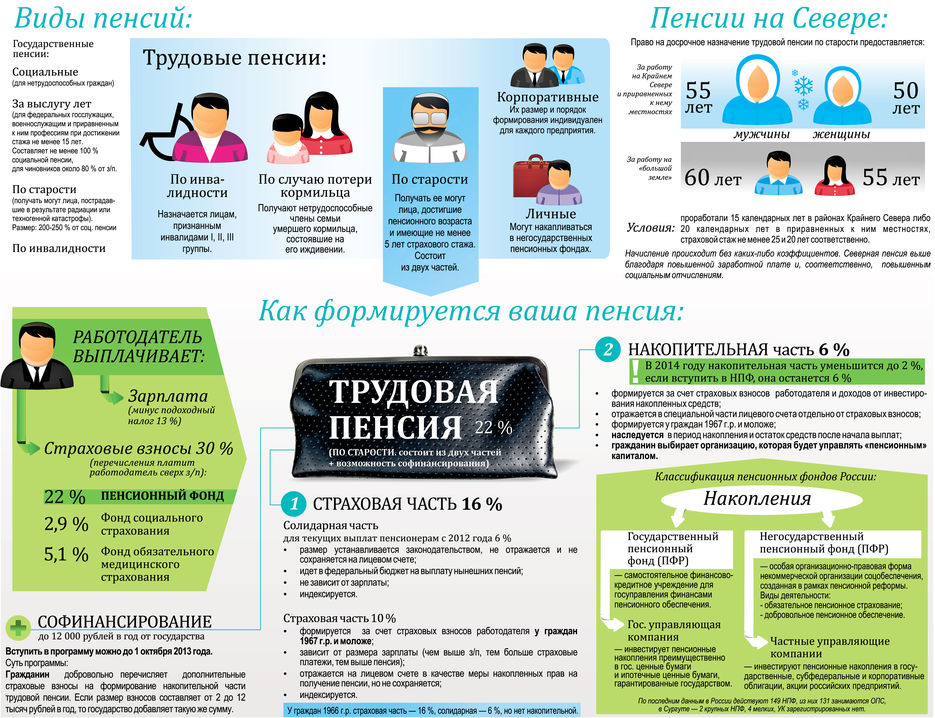

- На пенсионном счете сотрудника фиксируются 16% взносов из перечисляемых 22%. Остаток является деньгами, которые идут на обеспечение сегодняшних пенсионных выплат. То есть, внося страховые перечисления, работник платит пожилым людям, которые сегодня не могут себя обеспечить.

- В течение 12 месяцев допустимо зарабатывать только определенное количество пенсионных баллов (ПБ). Количество их устанавливается в ежегодном порядке.

На сегодняшний день информация такая: за весь 2019 год россиянин не заработает больше 9,13 ПБ, за 2020 – не более 9,57 ПБ. Последующие периоды пока не ясны, но порог ПБ на 2020 год составляет всего 10 баллов.

- Максимально допустимая сумма официальной заработной платы на 2019 год, учитываемая в пенсии, чуть больше 87000 рублей. Сколько бы ни заработал человек выше этого предела, в пенсию не учитывается, а страховые взносы выплачиваются исправно.

- Зачисление взносов выполняется также по определенному предельному порогу – есть установленный лимит, выше которого взносы на лицевой счет россиянина не поступят.

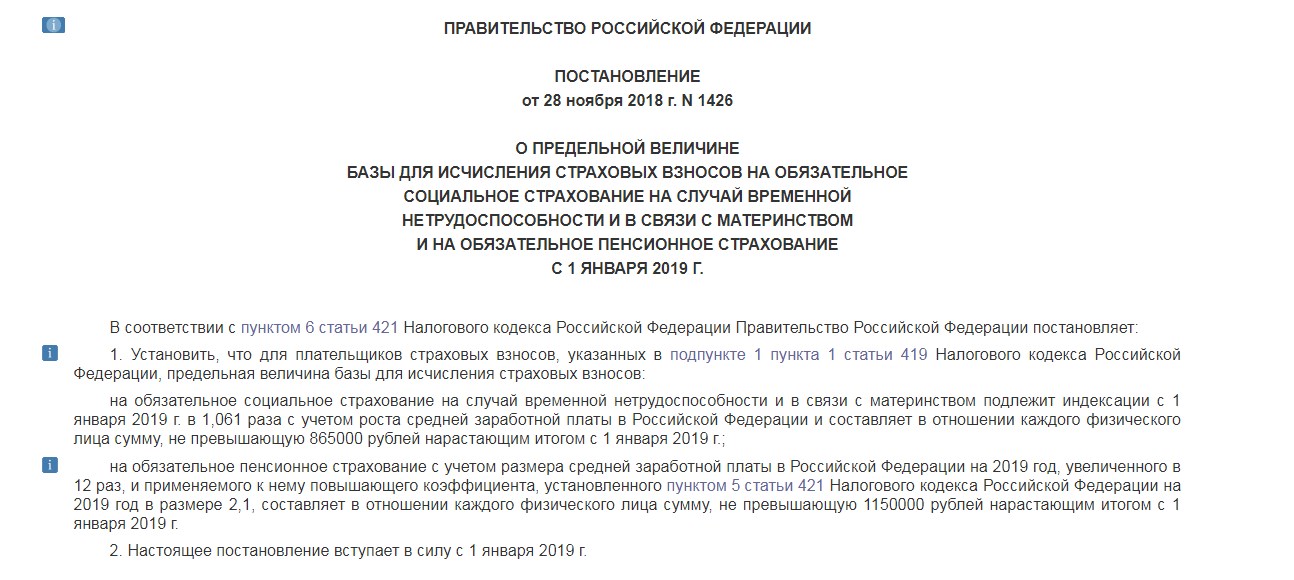

От редакции. На состояние 2019 года этот лимит составляет 1150000 руб. – это почти 96000 рублей зарплаты в месяц. То есть, при условии, что зарплата (белая) более 96000 рублей, за последние месяцы года страховые взносы на лицевой счет не поступят.

Предельная величина базы для начисления взносов страхового характера в 2019 году утверждена пунктами 3 и 6 статьи 421 НК РФ. А новые значения базируются на Постановлении Правительства РФ «О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2019». Постановление было подписано 28 ноября 2018 года, его номер 1426.

Так, официальный заработок оказывает непосредственное влияние на сумму ежемесячных пенсионных выплат, но только до того уровня, который определен Правилами.

Добровольные страховые взносы

Если у гражданина по выходу на отдых не хватает стажа, ПБ, он вправе купить себе недостающее количество баллов, чтобы получать обеспечение в достаточном размере. Процедура выполняется посредством самостоятельного отчисления страховых выплат в ПФР.

При условии, что не хватает стажа, выплачиваются взносы по МРОТх22%х12 месяцев – это минимальная ставка и максимальная – 8 МРОТх22%х12месяцев.

Рассматривать выплату следует людям, которые хотят увеличить стаж, если дело касается ПБ, то окупаемость взносов наступает только через 7 лет после начала выплаты пенсии.

С учетом, что МРОТ на 2019 год равен 11280 рублей, уплачивать придется сумму в размере 22800-238234 руб. в год, это для того, чтобы повысить свое обеспечение на необходимое количество баллов и стажа.

Способ с выплатой взносов за работающего гражданина также работает. В этом случае россиянин добровольно перечисляет взносы за родственника или знакомого, сначала обратившись в ПФР с заявлением о добровольных выплатах.

Сам себе Пенсионный фонд

Как говорится, надейся на Правительство, а сам не оплошай. О своей старости надо позаботиться самостоятельно и многие россияне с этим вполне согласны.

Варианты создания собственной «подушки безопасности»:

- Откладывать в месяц до 10% от заработка. При условии, что зарплата составляет 10000 рублей, это по 1000 рублей в месяц. Хранить накопления следует на специальном счете банка, лучше всего в разных валютах и обязательно выбирать надежные финансовые учреждения.

- Сдавать в аренду квартиру, гараж. Тут не стоит забывать о налогах, которые уплачиваются в обязательном порядке. Но все же за вычетом определенной суммы, будут оставаться деньги.

- Покупка акций, облигаций. Пакет документов удобнее оформить по совету специалиста. Это стоит денег, но обеспечивает стабильный доход.

Основное правило – создать себе источник пассивного дохода, который будет приносить сумму, не зависеть от пенсионных ежемесячных выплат от ПФР.

Негосударственные пенсионные фонды

Впервые система накопительных фондов появилась в 1992 году. Сегодня количество НПФ увеличилось в несколько раз, но принцип остался прежним – это организации, которые являются акционерными обществами.

Резервные фонды накапливаются из добровольных отчислений россиян, а руководитель НПФ управляет деньгами, вкладывая в наиболее обеспеченные акции предприятий, – таким образом, создается прирост капиталов.

Поручатель собственных накоплений получает договор сделки и в течение определенного срока увеличивает пенсионные выплаты посредством вложений. По оценке рисков, НПФ сегодня находятся не на самом высоком месте, чуть ниже ПФР. Но есть другой вопрос – к моменту выхода человека на пенсию, организации типа НПФ могут перестать существовать как таковые.

Как увеличить пенсию – выбирать только людям. Все способы хороши, но далеко не каждый возможен к реализации. Подходить к вопросу надо с предварительными расчетами возраста, возможности откладывания денег и общей экономической составляющей страны.