На сколько миллионов вас обманывает пенсионный фонд? Цифры шокируют!

Каждый россиянин, трудоустроенный на официальной работе, ежемесячно отчисляет государству 13% — это налог на доходы. Работодатель за свой счет также делает выплаты в размере 22% — это различные взносы в ПФР, которые рассчитываются по заработной плате сотрудника до налогообложения.

Каждый россиянин, трудоустроенный на официальной работе, ежемесячно отчисляет государству 13% — это налог на доходы. Работодатель за свой счет также делает выплаты в размере 22% — это различные взносы в ПФР, которые рассчитываются по заработной плате сотрудника до налогообложения.

Исходные данные для расчета

Проведем примерные подсчеты, взяв среднестатистического россиянина, проработавшего с 23 лет до возраста выхода на пенсию. У этого гражданина не было увольнений, проблем с трудоустройством и прочих забот – он идеальный работник, который трудился и честно платил налоги.

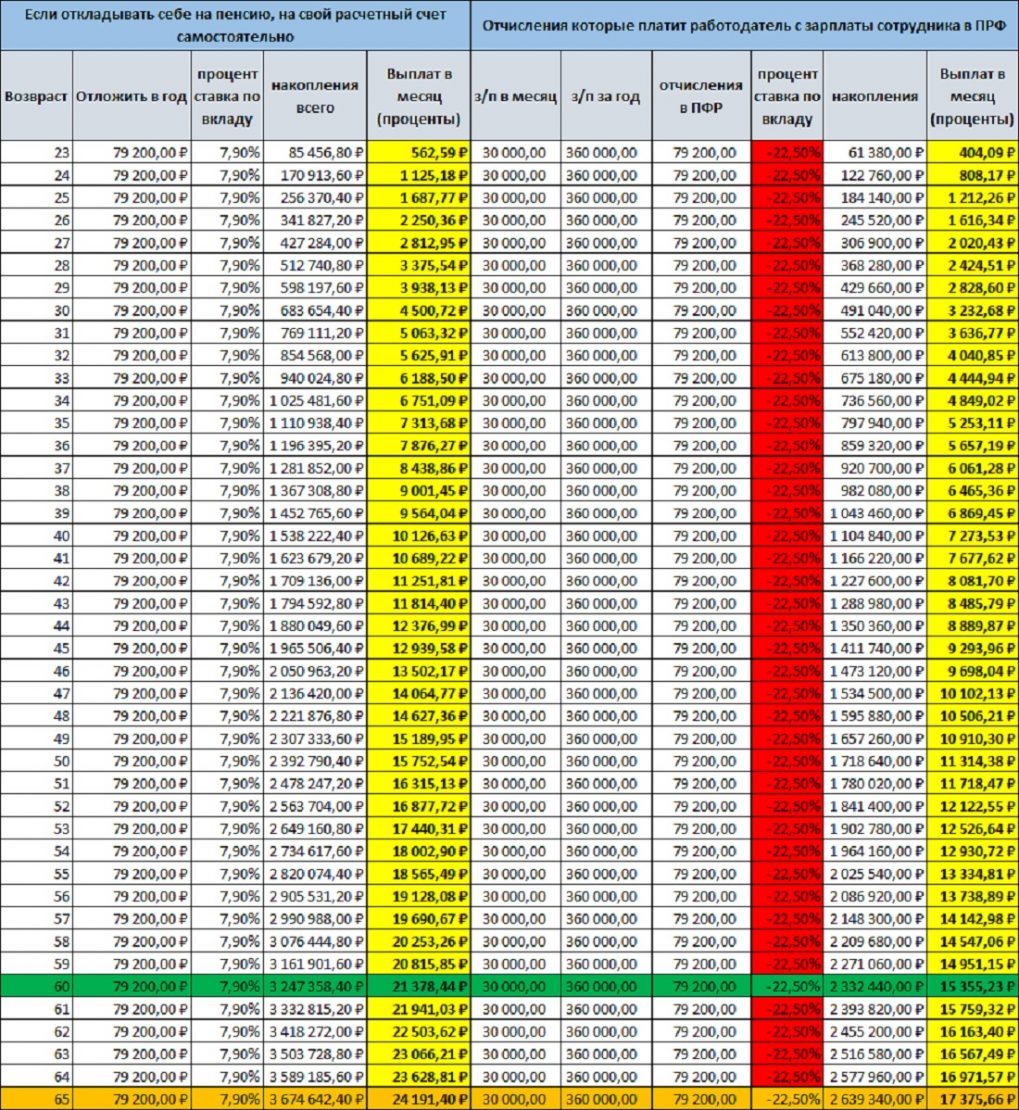

Сегодня мужчины пока еще выходят на пенсию в 60 лет, это раньше на 5 лет, чем, когда и если примут пенсионную реформу. Заработная плата у нашего примерного гражданина была в размере 30 000 руб. в месяц, в год это составляет 360 000 руб., отчисления по 22% в ПФР равны 79 200 руб. в год.

А теперь таблица расчетов, где в правой части суммы, выплаченные работодателем за все время трудового стажа сотрудника. В левой колонке – та же сумма, но самостоятельно помещенная на расчетный счет любого банка под стандартный годовой процент.

А тут представлен расчет размера пенсионных отчислений, которые выплачивало бы государство, при стандартных условиях. Расчет проведен на официальном калькуляторе ПФР (http://www.pfrf.ru/eservices/calc/).

А потом, подставив сумму из калькулятора ПФР в таблицу, можно получить нервное потрясение от разницы в цифрах.

Что получается в итоге расчетов

Чтобы в результате выйти на сумму, рассчитанную на калькуляторе ПФР, необходимо ежегодно вычитать 22,5% от суммы, полученной за год. Еще раз обратим ваше внимание – проценты вычитать!

Если бы откладывали деньги на расчетный счет, могли бы их снять в любой момент, получая при этом ежемесячные проценты 7,9% годовых (в зависимости от банка). При самостоятельных расчетах, получаются огромные цифры – это именно столько денег теряет каждый гражданин.

Что получаем, если складываем самостоятельно на расчетный счет:

- Выходя на пенсию в 60 лет, гражданин бы накопил 3 247 258 руб.

- Выходя на пенсию в 65 лет, гражданин бы накопил 3 647 642 руб.

А вот расчеты накоплений от государства, при регулярных отчислениях:

- Выходя на пенсию в 60 лет, сумма накоплений составляет 2 322 440 руб.

- Выходя на пенсию в 65 лет, сумма накопления составляет 2 639 340 руб.

Посчитайте разницу сами или просмотрите наши данные:

- Потери при выходе на заслуженный отдых в 60 лет составляют 914 918 руб.

- Потери при выходе на заслуженный отдых в 65 лет составляют 1 008 302 руб.

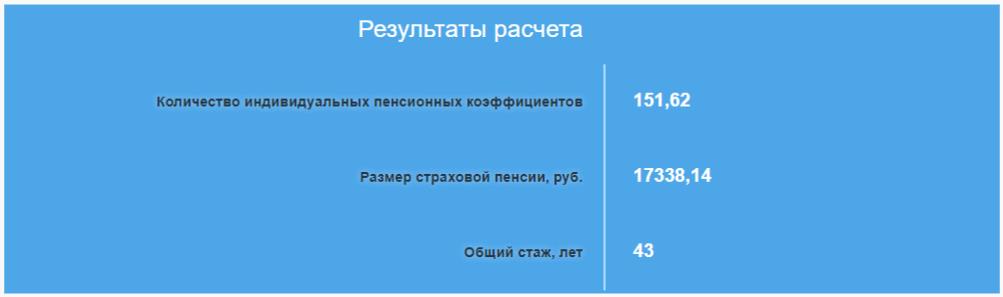

Плюс еще немного фактов: выйдя на пенсию в 65 лет, гражданин получит выплаты в месяц в размере 17 338 руб. – это от государства. А если деньги лежали бы на расчетном счете под 7,9% годовых, ежемесячные снимаемые проценты составили бы 24 191 руб. Разница в 6 853 руб. – это весьма ощутимый объем для пенсионера.

И последний довод: если деньги откладывать самостоятельно, найти хороший банк с высокими годовыми процентами и при этом иметь возможность снять всю сумму, финансы можно оставить в наследство, а пенсионные отчисления пока под большим вопросом.