Законодательная инициатива, названная отечественной прессой «налогом на зарплату»

Представители Центрального банка не видят перспектив возвращения к старой пенсионной системе, поэтому рассматривается возможность введения отдельного 6-процентного налога, сообщает портал РБК. Его обязаны выплачивать все работающие граждане. Полученные средства зачислят в индивидуальный пенсионный капитал. И новый законодательный проект, столь обсуждаемый СМИ, получил название от отечественной прессы – «налог на зарплату».

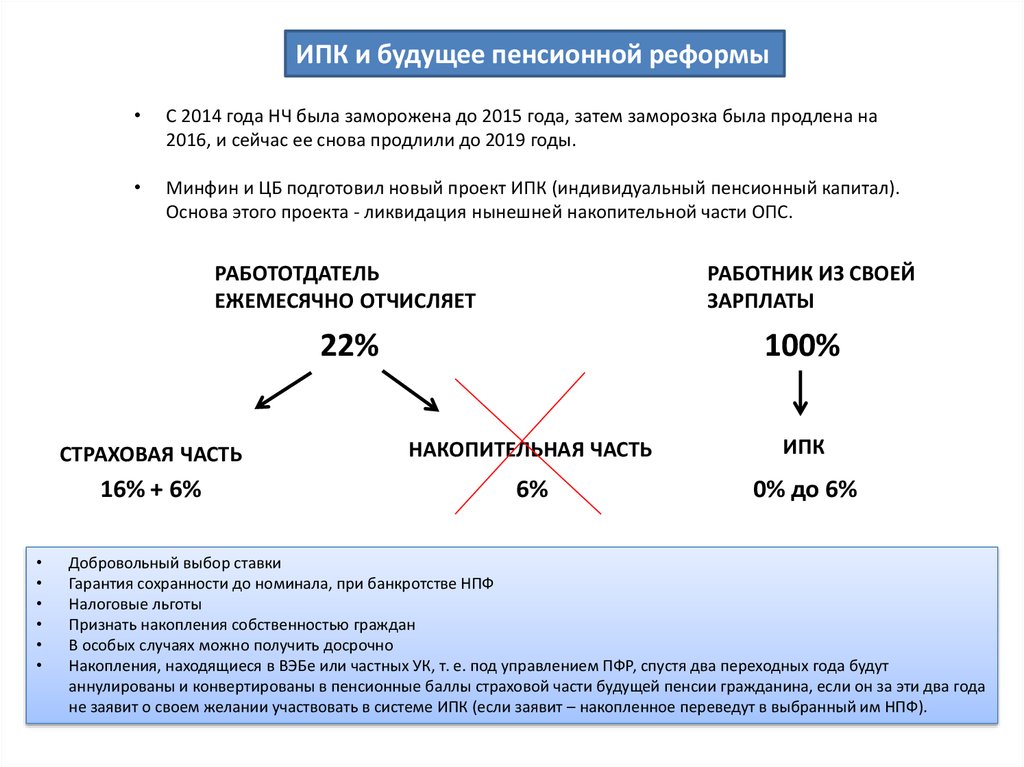

Ставка отчислений в ПФР принята на уровне 22-х процентов от дохода граждан. В 2014 году поступления были условно разделены на две составляющие. Первая объемом в 16% шла в «общий котел», а остаток поступал в качестве накопительной составляющей пенсии. Теперь вся сумма будет идти в общий фонд.

Что такое ИПК

В текущем законодательстве предусмотрена выплата работодателями страховых взносов на сотрудников. Средства поступают на социальное и медицинское страхование, а также для накопления пенсионного капитала. 15 декабря 2001 года был принят Федеральный Закон №167-Ф3, в статье 33.1 которого говорится об отчислении налога в размере 22% от дохода в качестве обязательного пенсионного страхования.

Совместная концепция, предложенная Центробанком и Министерством финансов, предполагает сохранение тарифной ставки в 22%, но в эту сумму не будут входить пенсионные поступления. Работникам рекомендуют самостоятельно перечислять в негосударственные Пенсионные фонды от 0 до 6 процентов дохода.

По состоянию на 2018 год предложенный законопроект не был доработан, поэтому окончательное решение по его реализации примут позже. В разных ведомствах идет активное обсуждение вопроса, и после оценки всех аспектов предложение будет внесено на рассмотрение в Госдуму. Представители Центробанка убеждают, проект ИПК находится на завершающей стадии.

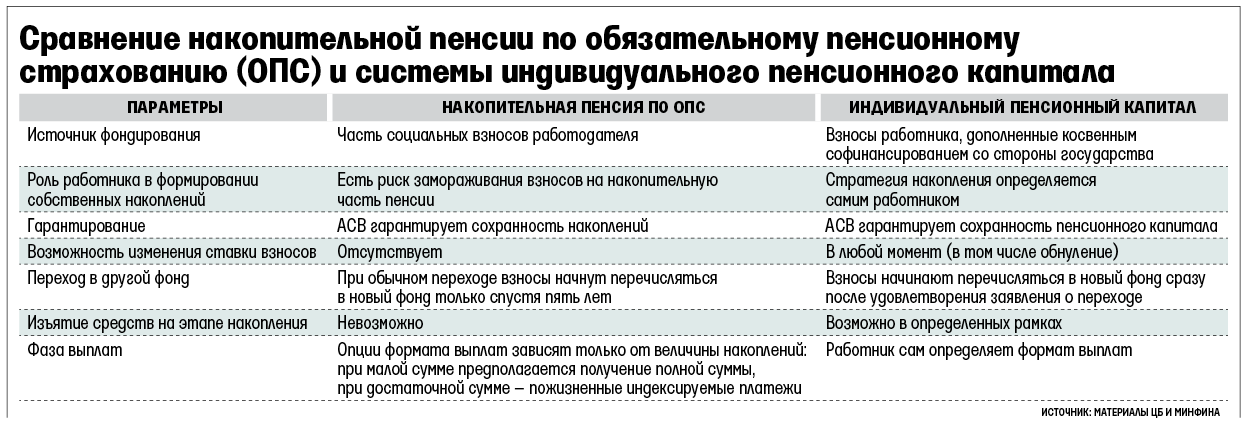

Чем ИПК отличается от накопительного пенсионного обеспечения

По сравнению с существующими накопительными отчислениями, которые были обязательными для работников, индивидуальный капитал теряет обязательный статус. Его перечисляют добровольно при софинансировании работодателя.

До заморозки 16% средств поступало на создание трудовой пенсии, среди которых 10% шли на социальные выплаты, а еще 6 использовались в качестве накопительной части. Этими финансами ПФР распоряжался по собственному усмотрению, поэтому средства не принадлежали налогоплательщику.

В результате временного прекращения отчислений гражданин мог самостоятельно увеличить размер накоплений на индивидуальный счет. Была возможность перевести средства в государственный фонд или воспользоваться услугами частной структуры.

Согласно новой модели распределения налоговых поступлений, работник самостоятельно принимает решение о размере перечислений на индивидуальный счет. Ставка будет ежегодно увеличиваться на 1%, и спустя 5 лет она возрастет до 6%.

Эксперты восприняли новшество, как введение налога на зарплату. Но перечисления будут добровольными. Будущая пенсия работника составит 22% от заработной платы, переданные в Пенсионный фонд плюс добровольные отчисления в размере от 0 до 6 процентов.

Работник сам принимает решение о размере ставки. Работодатель имеет право принять участие в софинансировании ИПК. При отказе от такого налога ставка составит 0%. Поэтому индивидуальные счета откроют в любом случае, а дальше все зависит от граждан.

Добровольное или принудительное участие?

Нововведение проходит в добровольном порядке, но каждый из работников автоматически становится частью проекта. Гражданам, не желающим принимать участие в ИПК, потребуется подать заявление в ПФР. Даже если участник не определится с размером взносов, ему назначат начисление в размере 0% от заработной платы.

По мнению руководства Центробанка, номинальная ставка будет небольшой, поэтому существует потенциал роста до 12%. Учтутся финансовые возможности регионов и средний уровень дохода жителей.

ИПК – копить или не копить на старость

У граждан РФ много времени на размышления относительно участия в проекте ИПК. Пока неизвестны и сроки, когда законопроект поступит на рассмотрение в главный законодательный орган страны. Слишком много вопросов придется решить, прежде чем документ получит последнюю подпись. Есть сомнение в простоте реформы и ее выгоде для населения.

По мнению чиновников, система соответствует существующему принципу пенсионных накоплений. Но государство становится гарантом возвращения взносов, не учитывающих инвестиционную прибыль. В случае с классическими банковскими взносами страховка компенсирует не только тело счета, но и проценты по нему. И если банк, в котором открыт счет клиента, испытает финансовые трудности, убытки покроют не полностью.

Даже состоятельные граждане задумываются о необходимости копить деньги на «черный день». Сегодня можно делать это при помощи ИИС, ИСЖ и индивидуальных пенсионных планов. Если доход гражданина средний, нет смысла отказываться от нововведения. Тем более, международная организация труда требует, чтобы взносы работников составляли свыше 40% от заработной платы. Поэтому ряд специалистов говорят о необходимости внедрять нововведение для людей с зарплатой от 35 тысяч рублей.

Плюсы и минусы способа накопления

Недостатки предложенного банкирами закона очевидны. Государство принудительно обязует граждан подключаться к системе индивидуального пенсионного капитала. В Министерстве труда требуют сделать подобный взнос добровольным. Но в Министерстве финансов побаиваются, что в таком случае сторонников формирования ИПК окажется немного.

Нельзя забывать о ненадежности частных фондов. С момента начала проведения реформ около 30 банков были признаны банкротами. Поэтому граждане с осторожностью воспринимают идею введения индивидуального пенсионного капитала. Если с накопительного счета средства снять сложно, банковская ячейка всегда доступна для транзакций.

Среди преимуществ законопроекта попытка внедрить международные стандарты в российскую пенсионную систему. Подобный опыт успешно пройден в Германии, где имеется балльная и накопительная системы. Немцы часто пользуются услугами частных финансовых структур. Но официальный Берлин практикует добровольную форму налога.

Еще один плюс ИПК – наличие государственного страхования. Тем более, убытки от вклада в НПФ остаются незастрахованными.